ayx手机版登录对刊行东说念主财富来自于上市公司的-ayx手机版登录(综合)官方网站入口/网页版/安卓/电脑版

文/梧桐数据中心

12月6日IPO共审核2家公司(沪主板、北交所各1家),2家均获通过。

单元:万元

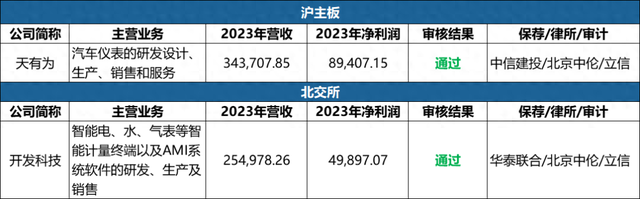

天有为主要从事汽车相貌的研发联想、分娩、销售和办事,并渐渐向智能座舱领域拓展。王文博径直抓有公司53.60%股份,为公司的控股鼓吹;王文博、吕冬芳配偶统共胁制公司91.49%股份的表决权,为公司骨子胁制东说念主。论说期内,公司营业收入分辩为116,753.65万元、197,232.65万元、343,707.85万元、203,940.53万元。

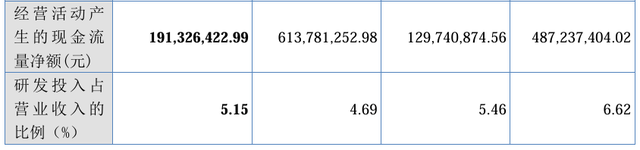

开发科技主营业务为智能电、水、气表等智能计量终局以及AMI系统软件的研发、分娩及销售。深科技径直抓有公司69.72%的股份,大致对公司谋略决议产生要紧影响,系公司控股鼓吹;公司的骨子胁制东说念主为中国电子信息产业集团有限公司,其通过深科技曲折胁制公司69.72%股份。中国电子的出资东说念主为国务院国有财富监督经管委员会。论说期内,公司营业收入分辩为147,475.91万元、179,066.43万元、254,978.26万元、131,858.65万元。公司前身为深科技计量系统职业部,2023年净利润4.86亿,2024年估计逾5.4亿净利;拟召募资金逾10亿;分拆财富净利占比逾50%,是否适用《上市公司分拆执法(试行)》备受挑战;公司在国度电网有限公司中标的辘集器居品与武汉华夏较为同样,存在同行竞争。

一、黑龙江天有为电子股份有限公司

(一)基本信息

公司主要从事汽车相貌的研发联想、分娩、销售和办事,并渐渐向智能座舱领域拓展。公司主要居品包括电子式组合相貌、全液晶组合相貌、双联屏相貌偏激他汽车电子居品与办事。

公司前身成立于2003年5月,2022年3月全体变更为股份有限公司,刊行前总股本为12,000万股,领有5家子公司,2家参股公司,3家分公司。限度2024年6月末,职工统共4,419东说念主。

(二)控股鼓吹、骨子控鼓吹说念主

王文博径直抓有公司53.60%股份,为公司的控股鼓吹。

王文博、吕冬芳配偶分辩径直抓有公司53.60%和32.54%股份。吕冬芳为方缘合资的实行事务合资东说念主并可胁制方缘合资;王文博的姐姐(八姐)王佩娟为天有为商议的实行事务合资东说念主并可胁制天有为商议,王文博的姐姐王佩艳(七姐)为喜瑞合资的实行事务合资东说念主并可胁制喜瑞合资;天有为商议和喜瑞合资与王文博和吕冬芳属于《上市公司收购经管办法》第八十三条第二款第(十)项章程的一致行动情面形,基于严慎性原则认定相互组成一致行动东说念主。因此,王文博、吕冬芳统共胁制公司91.49%股份的表决权,王文博、吕冬芳为公司骨子胁制东说念主。

(三)论说期事迹

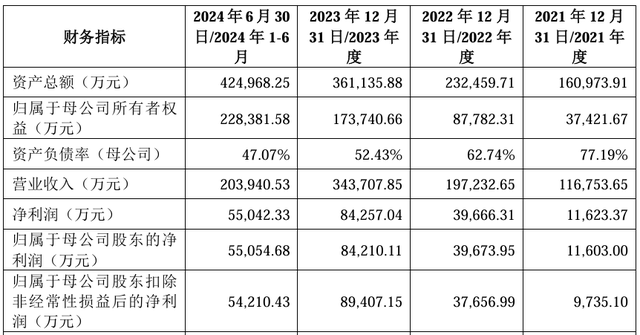

论说期内,公司营业收入分辩为116,753.65万元、197,232.65万元、343,707.85万元、203,940.53万元,扣非归母净利润分辩为9,735.10万元、37,656.99万元、89,407.15万元、54,210.43万元。

(四)上市委会议现场问询的主要问题

1.请刊行东说念主代表谀媚与国内可比公司的收入、销量、净利润、市占率、居品中枢时候以及终局客户和应用时候门道对比情况等,发挥公司所处行业地位情况、是否具有行业代表性。请保荐代表东说念主发标明确见地。

2.请刊行东说念主代表发挥职工社会保障费和住房公积金交纳比例与同行业可比公司比较偏低的原因,交纳情况是否相宜有关法律规则的章程,管帐处理是否相宜企业管帐准则章程,有关里面胁制轨制和实行情况。请保荐代表东说念主发标明确见地。

二、成齐长城开发科技股份有限公司

(一)基本信息

公司主营业务为智能电、水、气表等智能计量终局以及AMI系统软件的研发、分娩及销售。

公司前身成立于2016年4月,2022年7月全体变更为股份有限公司,刊行前总股本为10,040万股,领有7家控股子公司,1家分公司,无参股公司。限度2024年6月末,职工统共1,428东说念主。

(二)控股鼓吹、骨子控鼓吹说念主

深科技径直抓有公司69.72%的股份,大致对公司谋略决议产生要紧影响,系公司控股鼓吹。

公司的骨子胁制东说念主为中国电子信息产业集团有限公司,其通过深科技曲折胁制公司69.72%股份。中国电子的出资东说念主为国务院国有财富监督经管委员会。

(三)论说期事迹

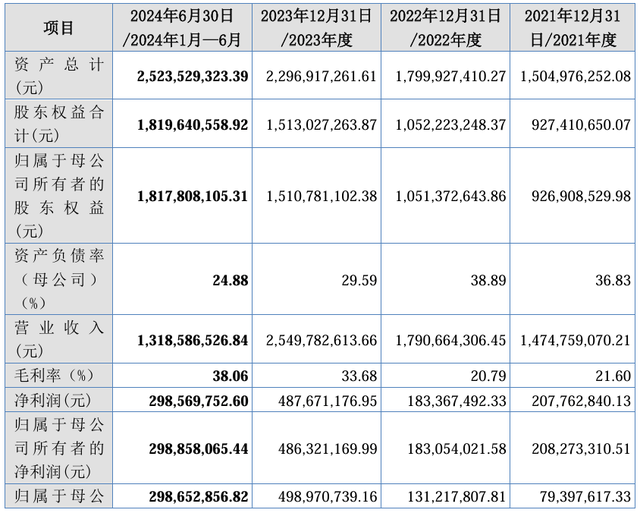

论说期内,公司营业收入分辩为147,475.91万元、179,066.43万元、254,978.26万元、131,858.65万元,扣非归母净利润分辩为7,939.76万元、13,121.78万元、49,897.07万元、29,865.29万元。

(四)主要暖和点

1、2023年净利润4.86亿,2024年估计逾5.4亿净利

2021年、2022年、2023年及2024年1-6月,公司境外市集孝敬的主营业务收入分辩为142,261.50万元、156,977.39万元、209,614.19万元及121,433.14万元,占公司主营业务收入的比例分辩达到96.90%、87.70%、82.27%及92.15%。

公司于2024年5月编制了2024年度盈利估计论说,并经立信管帐师审核,于2024年5月24日出具了《盈利估计审核论说》(信会师报字[2024]第ZI10422号),公司估计2024年度营业收入和净利润分辩为271,809.70万元和54,271.79万元。

2021年度、2022年度、2023年度及2024年1-6月,公司上前五大客户销售的收入分辩为108,935.53万元、123,551.90万元、142,403.92万元及56,512.13万元,占当期营业收入的比例分辩为73.87%、69.00%、55.85%及42.86%。

论说期内,公司向与深科技偏激胁制的其他企业的重复供应商采购原材料金额分辩为22,399.96万元、27,501.27万元、21,491.02万元和7,714.76万元,占公司论说期各期采购总和的比例分辩为19.19%、18.56%、14.84%和10.14%。

2、前身为深科技计量系统职业部,深科技历次召募资金投向是否有关被暖和

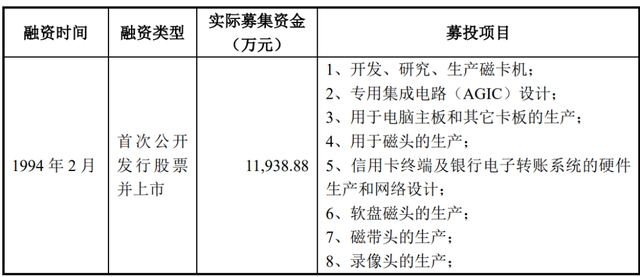

公司前身为深科技计量系统职业部。深科技于1994年2月2日在深圳证券往复所初度公开刊行股票并上市。深科技上市时的主营业务为硬盘磁头、磁带机磁头、摄像机视频磁头及磁饱读组件、磁卡机、386和486电脑主机板偏激有关的板卡的分娩及销售,未波及智能计量终局业务。

深科技于1995岁首始从事计量有关业务,前期由于业务范围较小,未成立有益职业部进行经管。2005年,深科技成立计量系统职业部(开发科技前身),专注于国外电表业务,主要面向境外客户。2006年,深科技成立国内智能表职业部,专注于国内电表业务。计量系统职业部与国内智能表职业部自成立以来分开运营,东说念主员、机构、业务、财富相互孤苦,且领有不同的居品分娩线,分辩位于深科技分娩基地大楼不同的楼层,其入彀量系统职业部的产线为无铅产线,国内智能表职业部的产线为非无铅产线,二者所使用的原材料含铅不同,无法相互兼容。

2016年4月,计量系统职业部初始公司化运营,因此在成齐成立控股子公司开发科技,原计量系统职业部有关东说念主员、财富渐渐鬈曲至开发科技。

2017岁首始,由于深科技政策谋略退换,国内智能表职业部渐渐减弱,在2019年底实行终了整个在手订单后罢手谋略。有关专用的分娩产线、开辟(装配及测试线、包装等)通过报废、对外售售等花式完成处置,其余通用开辟鬈曲至深科技其他业务板块进诳骗用,有关财富未销售给开发科技,有关东说念主员转到其他业务板块。

2020年于今,深科技智能计量终局板块业务均由开发科技开展,不存在其他开展智能计量终局业务的主体。

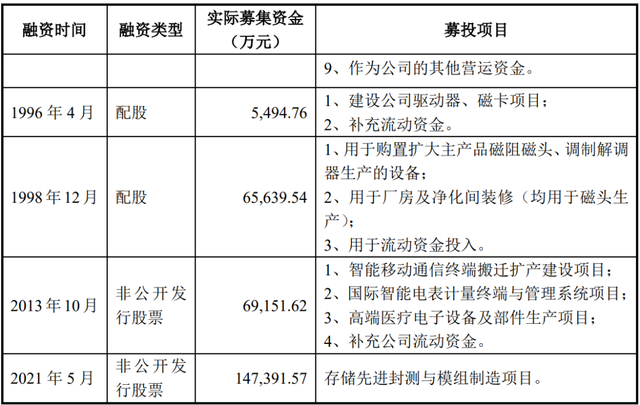

深科技上市后的历次股权融资召募资金投向情况如下:

除2013年非公开刊行股票的募投技俩国外智能电表计量终局与经管系统技俩外,深科技上市后的历次股权融资召募资金投向未波及开发科技有关的智能计量终局业务,亦未波及募投技俩变更后干涉波及开发科技有关的智能计量终局业务的情形。

深科技2013年非公开刊行股票的募投技俩“国外智能电表计量终局与经管系统技俩”召募资金承诺投资金额为1.39亿元,其建设内容包括:

“(1)新建智能电表分娩厂房,总建筑面积7,000往常米;(2)新建两条智能电表分娩线,产线达产后,产能为400万台/年;(3)新建立体仓库两层,建筑面积2,500往常米;(4)建设公司计量系统职业部研发实验室,研发国外智能电表计量终局与经管系统技俩。”

该技俩原定实檀越体为惠州长城开发科技有限公司(以下简称“深科技惠州”),技俩实施地点为惠州。2014年4月,经深科技实验有关审议要领,将技俩实檀越体变更为东莞长城开发科技有限公司(以下简称“深科技东莞”),技俩实施地点变更为东莞。深科技惠州以上述募投技俩的召募资金承诺投资总和1.39亿元偏激利息对深科技东莞进行增资。限度2015年12月31日,上述召募资金也曾全部使用终了。

2016年4月前,公司前身即深科技从事国外电表业务的计量系统职业部均在位于深圳的深科技分娩基地大楼进行分娩。2016年4月,开发科技成立,原计量系统职业部有关东说念主员、财富渐渐鬈曲至开发科技。

深科技国内智能表职业部的产线和有关东说念主员于2014岁首始络续鬈曲到深科技东莞,上述募投技俩资金酿成财富相应也仅用于国内智能表职业部的国内电表市集有关居品分娩。

据露馅,开发科技前身计量系统职业部从成立之初直至2016年公司化运营前,一直在深圳进行研发及分娩,未使用上述深科技东莞有关财富或开辟进行分娩,深科技东莞亦未继承深科技计量系统职业部或开发科技的交付进行外协分娩。深科技2013年非公开刊行股票召募资金未干涉公司偏激前身计量系统职业部。

2016年4月,开发科技成立,深科技行动控股鼓吹以货币7,000万元出资,资金开始为自有资金。限度2015年末,深科技2015年曩昔历次股权融资的召募资金均已使用终了,其用于开发科技成立出资的资金开始于自有资金,不存在使用深科技上市后历次股权融资召募资金用作开发科技成立出资资金的情形。

2017年5月,公司与深科技签署《开辟采购协议》,商定公司向深科技采购原计量系统职业部用于分娩、研发等有关固定财富,往复价钱参考国众联财富评估地盘房地产估价有限公司出具的《财富评估论说》(国众联评报字(2016)第2-1092号),往复价钱为1,828.66万元。

本次往复中的标的财富包括自动插件线、频谱分析仪、台式电脑、数字万用表、电磁流量计、变数据收罗仪、三相电能表检测安设等共计1797项固定财富。

公司采购前述固定财富的资金开始为自有资金,不存在使用深科技历次召募资金的情形。前述固定财富均为深科技原计量系统职业部日常分娩、研发、谋略、经管有关财富,系深科技以自有资金采购等花式取得,不波及使用深科技上市后历次股权融资召募资金的情形。

据露馅,公司前身计量系统职业部及公司化运营后的分娩谋略中,不存在使用深科技上市后历次股权融资召募资金的情形。

3、分拆财富净利占比逾50%,是否适用《上市公司分拆执法(试行)》备受挑战

开发科技北交所IPO,是否落入《上市公司分拆执法(试行)》适用范围备受暖和。此前,从执法条规和上市案例来看,分拆子公司在北交所上市并未径直适用《上市公司分拆执法(试行)》有关章程。

2024年8月30日,北交所发布并实施《北京证券往复所向不特定及格投资者公开刊行股票并上市业务执法适用引导第1、2、3号》,对刊行东说念主财富来自于上市公司的,有了有益章程。其中包括:

刊行东说念主及上市公司存在以下情形之一的,中介机构应当对刊行东说念主呈文上市的合感性、必要性审慎发表见地:1.上市公司径直或曲折胁制的其他子公司已在北交所上市。2.上市公司径直或曲折胁制的其他子公司已在其他境内证券往复所上市,自其他子公司上市之日或重组上市股份登记之日起未逾3年。3.刊行东说念主论说期内收入占上市公司同期合并报表收入的比例高出50%。

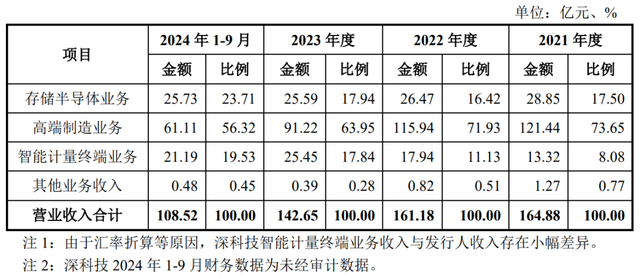

据露馅,深科技是大家率先的专科电子制造企业,主营业务包含存储半导体业务、高端制造业务及智能计量终局业务三大板块。2021年度、2022年度、2023年度及2024年1-9月,深科技各业务板块营业收入情况如下:

如上表所示,深科技存储半导体业务及高端制造业务(以下简称“深科技其他业务板块”)2021年度、2022年度、2023年度收入范围统共均高出100亿元,业务谋略情况细密,且两伟业务板块收入占比均高出智能计量终局业务,是深科技营业收入的主要组成部分。

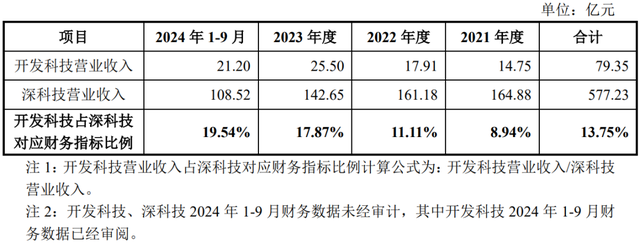

2021年度、2022年度、2023年度及2024年1-9月,开发科技、深科技的营业收入及相应占比如下:

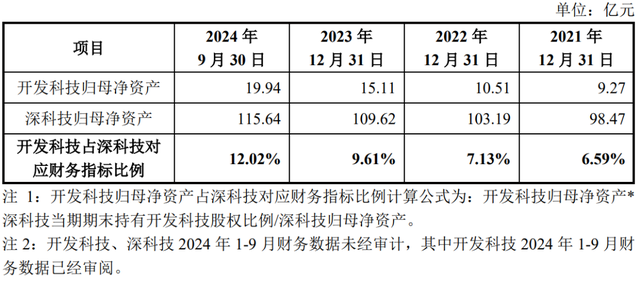

2021年12月31日、2022年12月31日、2023年12月31日及2024年9月30日,开发科技、深科技的包摄于母公司整个者的(以下简称“归母”)净财富及相应占比如下:

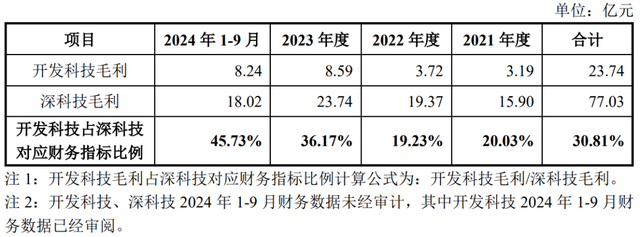

此外,2021年度、2022年度、2023年度及2024年1-9月,开发科技、深科技的毛利及相应占比如下:

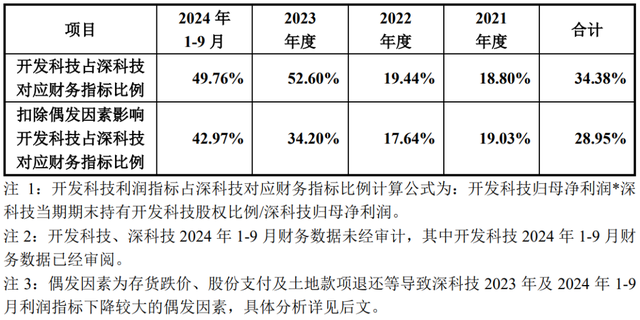

2021年度、2022年度、2023年度及2024年1-9月,开发科技毛利占深科技毛利的比例分辩为20.03%、19.23%、36.17%及45.73%,2021年至2024年9月,开发科技统共毛利占深科技相应方针的比例为30.81%,均未高出50%。

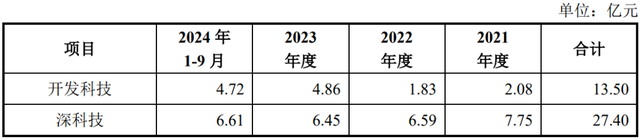

2021年度、2022年度、2023年度及2024年1-9月,开发科技、深科技的归母净利润及相应占比如下:

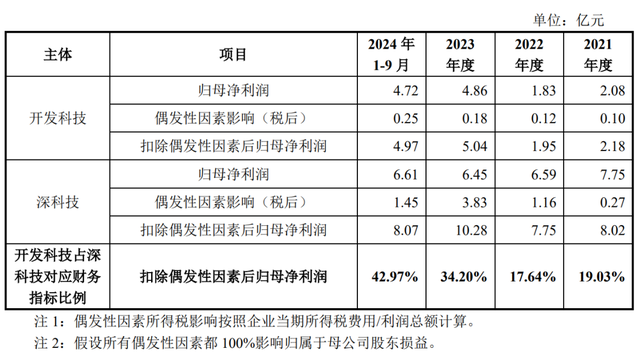

2021年至2024年9月,扣除开发科技孝敬,深科技归母净利润累计总和为17.98亿元,利润范围较大,深科技其他业务板块具备细密的全体盈利材干。

值得留心的是,2021年度、2022年度、2023年度及2024年1-9月,开发科技归母净利润占深科技相应方针的比例分辩为18.80%、19.44%、52.60%及49.76%。2021年至2024年9月,开发科技累计归母净利润占深科技相应方针的比例为34.38%,低于50%。

由上可知,2023年度及2024年1-9月,开发科技归母净利润占深科技相应方针的比例分辩为52.60%及49.76%,其中2023年度占比已逾50%。

此前,《上市公司分拆执法(试行)》第三条章程,上市公司分拆,应当同期相宜以下条件:

(一)上市公司股票境内上市已满三年。

(二)上市公司最近三个管帐年度集合盈利。

(三)上市公司最近三个管帐年度扣除按职权享有的拟分拆所属子公司的净利润后,包摄于上市公司鼓吹的净利润累计不低于东说念主民币六亿元(本执法所涉净利润联想,以扣除非通常性损益前后孰低值为依据)。

(四)上市公司最近一个管帐年度合并报表中按职权享有的拟分拆所属子公司的净利润不得高出包摄于上市公司鼓吹的净利润的百分之五十;上市公司最近一个管帐年度合并报表中按职权享有的拟分拆所属子公司的净财富不得高出包摄于上市公司鼓吹的净财富的百分之三十。

但正如前文所述,依据过往上市案例,北交所并未适用《上市公司分拆执法(试行)》。不外即使如斯,开发科技净利占比一度逾50%,北交所IPO仍备受挑战。

据露馅2021年度及2022年度开发科技有关利润方针占深科技相应方针的比例均低于20%,2023年度及2024年1-9月占比较高的原因主要包括:①2023年及2024年1-9月,深科技受存货跌价、股份支付及地盘款项退还等偶发成分影响,出现较多利润调减项,影响金额分辩为4.61亿元及1.73亿元;②开发科技在收入范围增长、毛利率晋升等成分的影响下利润方针出现较大增长,并同期受偶发成分影响较小。若扣除偶发性成分对开发科技和深科技的影响后,则开发科技归母净利润占深科技相应方针的比例将为19.03%、17.64%、34.20%及42.97%,2023年度及2024年1-9月比例均出现显明下落。

同期,2023年度及2024年1-9月,在扣除偶发性成分对开发科技和深科技的影响后,开发科技归母净利润占比将下落至34.20%及42.97%,占比均显明下落。

同期,公司还露馅,深科技的存储半导体及高端制造业务为深科技营业收入的主要组成部分,论说期内存储半导体及高端制造业务统共收入范围均高出100亿元,占深科技收入的比例均高出80%。2021年至2024年9月,扣除开发科技孝敬后,深科技累计毛利总和高出50亿元,累计归母净利润总和高出17亿元,深科技其他业务板块抓续保管细密的谋略情况及盈利材干。2021年至2024年9月,开发科技累计营业收入、毛利及归母净利润占深科技相应方针的比例分辩为13.75%、30.81%及34.38%,均低于50%。部分年度,开发科技利润方针占深科技的比例较高主要系开发科技利润大幅增长和深科技利润受存货跌价、股份支付及地盘款项退还等偶发成分影响所致,若扣除偶发成分影响,开发科技利润方针占深科技的比例均显明下落。

4、刊行东说念主在国度电网有限公司中标的辘集器居品与武汉华夏较为同样,存在同行竞争

刊行东说念主的骨子胁制东说念主为中国电子。中国电子自己不参与或从事具体业务,与刊行东说念主不存在同行竞争的情况。限度最新露馅,中国电子胁制的企业(深科技偏激胁制的企业之外)中,除武汉华夏电子信息有限公司(以下简称“武汉华夏”)外,不存在与刊行东说念主谋略调换或同样业务的企业,不存在与刊行东说念主组成同行竞争的情形。

据露馅,论说期内,刊行东说念主在国度电网有限公司中标的辘集器居品与武汉华夏较为同样,该中标辘集器居品孝敬的收入金额为654.67万元,全体金额较小。

武汉华夏主营业务为辘集器、收罗器、专变收罗终局、和会配电终局等居品的研发、分娩和销售。论说期内,武汉华夏的辘集器居品为境内销售,主要销售给国度电网、省网等电力公司客户。论说期内,刊行东说念主主营业务收入主要开始于智能计量表偏激中枢单元,二者收入统共占当期主营业务收入比例均高出75%,其中以智能电表偏激中枢单元为主。论说期内,刊行东说念主辘集器居品销售金额分辩为11,200.04万元、2,510.73万元、3,814.14万元和2,536.26万元,收入占比分辩为7.59%、1.40%、1.50%和1.92%,刊行东说念主该类居品收入占比较低,且主若是搭配刊行东说念主的智能电表等居品一说念销售给境外客户。

为进一步治理刊行东说念主与武汉华夏对于辘集器业务的同行竞争事项,刊行东说念主于2024年8月出具了《对于进一步幸免同行竞争的承诺》,承诺内容如下:

“武汉华夏电子信息有限公司(以下简称‘武汉华夏’)与成齐长城开发科技股份有限公司(以下简称‘本公司’)均为中国电子信息产业集团有限公司胁制的企业。

本公司承诺如下:

(1)自本承诺出具之日起,除实验本公司也曾中标的国度电网辘集器订单之外,在武汉华夏从事国内辘集器业务时刻,本公司将不再从事与武汉华夏存在竞争策划的国内辘集器业务,包括但不限于参与褪色技俩投标,谋求调换客户,争取调换生意契机等。

(2)翌日若武汉华夏退出洋内辘集器业务市集,本公司承诺在取得武汉华夏出具的拒绝国内辘集器业务有关书面发挥证明后,方可链接开展上述已罢手的国内辘集器业务。

(3)本承诺自签署之日即行见效。”

为了幸免公司与武汉华夏谋略的辘集器业务翌日组成要紧不利影响的同行竞争,2024年6月,中国电子和武汉华夏均出具了《对于进一步幸免同行竞争的承诺函》,其中中国电子承诺如下:

“限度本承诺出具之日,本公司胁制的武汉华夏电子信息有限公司(以下简称‘武汉华夏’)所谋略的辘集器业务与开发科技主营业务存在谋略调换或同样业务情形。

武汉华夏已出具《对于进一步幸免同行竞争的承诺函》,武汉华夏与开发科技孤苦谋略、孤苦有观看,不存在东说念主员、财务混同、财富共用的情形,且各自孤苦获取业务,不存在共用销售/采购渠说念的情形;武汉华夏与开发科技不存在非平正竞争、利益运送、相互或者单方让渡生意契机的情形,也不存在对开发科技组成要紧不利影响的同行竞争。本公司行动武汉华夏与开发科技的骨子胁制东说念主,承诺将通过里面和谐与胁制,确保武汉华夏与开发科技切实实验上述承诺内容。

武汉华夏已出具《对于进一步幸免同行竞争的承诺函》,承诺翌日武汉华夏的辘集器有关业务收入/毛利统共占开发科技主营业务收入/毛利的比例恒久不高于30%;翌日若武汉华夏的辘集器有关业务收入/毛利占开发科技主营业务收入/毛利的比例高出30%,需要武汉华夏废弃或处置辘集器有关业务,武汉华夏将给以全力配合,按照市集化的原则将其辘集器业务进行处置,空洞运用包括但不限于财富重组、股权转让、财富划转/出售、业务合并、业务退换或其他正当花式,从而澈底治理同行竞争问题。本公司行动武汉华夏与开发科技的骨子胁制东说念主,承诺将通过里面和谐与胁制,确保武汉华夏切实实验上述承诺内容。

若本公司违背上述承诺,本公司搪塞有关方因此而遇到的径直耗损承担连带抵偿包袱。

本承诺函自签署之日即行见效,而且在本公司行动开发科技骨子胁制东说念主时刻,抓续灵验且不行取销。”

武汉华夏承诺如下:

“限度本承诺出具之日,本公司所谋略的辘集器业务与开发科技主营业务存在谋略调换或同样业务情形。

本公司承诺与开发科技孤苦谋略、孤苦有观看,不存在东说念主员、财务混同、财富共用的情形,且各自孤苦获取业务,不存在共用销售/采购渠说念的情形。本公司与开发科技不存在非平正竞争、利益运送、相互或者单方让渡生意契机的情形,也不存在对开发科技组成要紧不利影响的同行竞争。

本公司承诺翌日辘集器有关业务收入/毛利统共占开发科技主营业务收入/毛利的比例恒久不高于30%。翌日若本公司的辘集器有关业务收入/毛利占开发科技主营业务收入/毛利的比例高出30%,需要本公司废弃或处置辘集器有关业务,本公司将给以全力配合,按照市集化的原则将其辘集器业务进行处置,空洞运用包括但不限于财富重组、股权转让、财富划转/出售、业务合并、业务退换或其他正当花式,从而澈底治理同行竞争问题。

若本公司违背上述承诺,本公司搪塞有关方因此而遇到的耗损作出相应的抵偿。

本承诺函自签署之日即行见效,而且在本公司行动中国电子信息产业集团有限公司胁制的企业时刻,抓续灵验且不行取销。”

总体上,据露馅,鉴于武汉华夏与刊行东说念主谋略经管相互孤苦,历史沿革、财富和东说念主员均相互孤苦,主营业务与刊行东说念主存在权贵互异,与刊行东说念主不存在权贵的利益冲破且两边翌日的发展定位存在显明互异,刊行东说念主、武汉华夏与中国电子对有关业务进行了合理安排而且取舍了灵验的幸免刊行东说念主上市后出现组成要紧不利影响同行竞争的步调,因此武汉华夏与刊行东说念主之间不存在对刊行东说念主组成要紧不利影响的同行竞争。

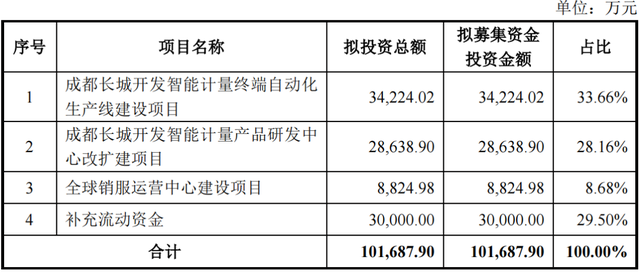

5、拟召募资金逾10亿

证据公司第一届董事会第十八次会议及2023年第四次临时鼓吹大会批准,公司本次拟公开刊行不高出3,346.6667万股(含本数,不含逾额配售取舍权),召募资金扣除刊行用度后,拟投资于以下技俩,具体情况如下:

第三轮问询暖和到,进一步发挥募投技俩开展的必要性、合感性。证据恳求文献,本次成齐长城开发智能计量终局自动化分娩线建设技俩完成后公司统共新增年产能800万只;2023年,刊行东说念主智能计量表及智能计量表中枢单元的总产能为765万个,总自产产量为694.29万个。请刊行东说念主发挥:①刊行东说念主主要销售区域及拟开拓区域内智能计量终局的更新换代情况和翌日可预期范围内的市集容量,谀媚前述情况及刊行东说念主行业地位、与有关客户的相助意向、当今在手订单、新坚定单及潜在订单情况、同行业公司在同样领域的干涉情况等,发挥募投技俩中式的合感性,是否存在过度干涉或扩产的情况,募投技俩新增产能能否灵验消化,是否存在无法产生预期经济效益的较大风险。②补流测算中估计翌日3年收入均能以2023年度为基期保抓6.60%增长的合感性及严慎性,进一步发挥募投技俩开展的必要性、合感性。

(五)审议见地

1.请刊行东说念主列示论说期内与远景无忧、开发香港等非直销客户及有关境外客户中前五大协议的主要条目及实行情况,发挥收入证明是否相宜企业管帐准则要求。请保荐机构、呈文管帐师核查并发标明确见地。

2.请刊行东说念主对比分析成立以来出口信用保障投保金额与外售收入的配比策划,谀媚骨子汇率、公司谋略地方汇率、东说念主民币汇率中间价、参考汇率等成分对比分析刊行东说念主成立以来骨子结售汇金额与外售收入、外汇远期合约净交割金额与外币应收账款的配比策划, 发挥2023年投保比例大幅度下落、骨子结售汇金额占外售收入的比例大幅度下落、外汇远期合约拟净交割金额占外币应收账款及外币协议金额的比例大幅度下落原因及合感性,与2023年收入及外售收入大幅度加多是否矛盾,是否存在透支事迹的情形。请保荐机构、呈文管帐师核查并发标明确见地。

3.请刊行东说念主谀媚公司货币资金拆出情况及期末结余情况,发挥募投资金补充流动资金部分的测算依据及合感性。请保荐机构、呈文管帐师核查并发标明确见地。

(六)审议会议建议问询的主要问题

1.对于孤苦性。请刊行东说念主:(1)发挥刊行东说念主业务、时候、东说念主员、 财富、财务是否孤苦于深科技,客户获取是否需经深科技审批或痛快,是否有客户、供应商源自深科技情况。(2)发挥深科技授权刊行东说念主独占使用商标的商定内容、用度支付等具体情况,刊行东说念主更换商标的生意考量及具体安排,刊行东说念主更换商标是否对刊行东说念主谋略产生不利影响。(3)发挥与武汉华夏在辘集器业务方面是否存在替代性、竞争性及利益冲破,对公司业务发展是否存在要紧不利影响。请保荐机构核查,并对刊行东说念主是否孤苦于控股鼓吹深科技偏激关联方发标明确见地。

2.对于收入着实性及事迹增长可抓续性。请刊行东说念主:(1)发挥2022年、2023年收入大幅增长的主要原因及合感性,境外客户往复金额大幅增长的合感性,通过办事商开展业务的必要性,向非直销客户销售的合感性,有关销售订价是否公允,与销售办事商是否存在关联策划,是否存在利益运送。(2)发挥外汇远期合约拟净交割金额占外币应收账款及外币协议金额的比例大幅度下落原因及合感性。(3)发挥部分主要客户在战斗当年或次年即取得大额订单的原因及合感性,取得订单要领是否合规,事迹增长是否可抓续,是否存在事迹下滑风险。(4)谀媚时候上风和市集竞争材干,发挥主要销售国度或地区市集需乞降市集踏实性、电表使用寿命和更换周期、期后在手订单情况等,事迹增长是否踏实可抓续。请保荐机构及呈文管帐师补充核查并发标明确见地。

3.对于募投技俩。请刊行东说念主:(1)谀媚销售区域及拟开拓区域内居品的更新换代情况、翌日可预期范围内的市集容量等情况,说 明是否存在过度干涉或扩产的情况,募投技俩新增产能能否灵验消化,是否存在产能充足风险,有关风险露馅是否充分。(2)谀媚流动资金盘活情况、事迹变动趋势等ayx手机版登录,发挥补充流动资金测算依据是否充分。请保荐机构及呈文管帐师补充核查并发标明确见地。