ayx官网2021年-2023年-ayx手机版登录(综合)官方网站入口/网页版/安卓/电脑版

炒股就看金麒麟分析师研报,泰斗ayx官网,专科,实时,全面,助您挖掘后劲主题契机!

中淳高科招股书未泄露的奥秘:实控东谈主曾控股的石料矿造孽占用农田遭法院强制现实,其结伙东谈主贯穿多年向官员贿赂

开端:新经济IPO

撰文:李亚;剪辑:木心

9月30日,宁波中淳高科股份有限公司在上交所主板的上市景色变更为“中止”。本年6月29日,中淳高科泄露了首轮问询函回答。上交所官网浮现,中淳高科2021年2月预泄露招股文献,2023年3月获上交所受理,甩掉当今尚未上会。其保荐机构为东方证券承销保荐有限公司,管帐师事务所为天健管帐师事务所(独特等闲结伙)。

招股书浮现,中淳高科主营业务混凝土预制桩和管片的研发、分娩和销售, 公司2021年2月初次泄露招股书时,拟刊行不杰出6000万股,占刊行后总股本的比例不低于 25%,拟募资金额12.97亿元,对应IPO估值约52亿元。4个月后,2021年6月22日更新后的招股书将募资金额治愈至12.8亿元。

招股材料泄露后,其募资金额及投向引起媒体反复质疑;尤其是部分心志仍是建成且投产,此外中淳高科操办召募5亿元用来补充流动资金及退回银行贷款。2023岁首,中淳高科更新招股书,将召募金额大幅减少至7.7157亿元,其中补流及偿还银行贷款金额减少2亿元,同期募资3.08亿元的年产380万米节能环保预制桩神志从募投列表中肃清。按召募金额贪图,公司IPO估值约31亿元。

中淳高科的募资金额大幅变动,募投神志一刹肃清,对此招股书莫得给出具体原因。无人不晓,刊行股份数目及募资金额径直关系到公司上市估值,中淳高科前后两份招股书对公司的估值从52亿调至31亿元,但对于大幅变动却莫得作念出任何解说,这是否讲解其募资操办枯竭科学严谨的派头?

招股书浮现,中淳高科净利润在曩昔三年大幅飙升,这一走势与其所处水泥成品、建材行业全体趋势绝对背离,不具备合感性。此外,中淳高科实控东谈主在赢得石料矿采矿权时给与贿赂技能劝退其它竞标者,或涉嫌酿成国有金钱流失;该石料矿为中淳高科热切的石子供应商,可是,招股书未对石料矿滥伐林木、占用农田搞违建遭处罚及被法院强制现实等罪犯违章活动进行泄露;中淳高科实控东谈主担任该石料矿法定代表东谈主及大推动时间,其结伙东谈主屡次向当地镇政府引导贿赂,招股书对此亦未作念任何泄露。

功绩走势与行业全体趋势矛盾

2018年、2019年和2020年,中淳高科主营业务毛利率辩认为20.29%、15.35%和21.96%,扣非后归母净利润辩认为2496万元、1325万元和20962万元,抛开净利润一刹大幅提升疑问外,52亿元估值对应曩昔三年净利润的PE倍数辩认为208、400、25,31亿元估值对应2018年-2020年净利润的PE倍数辩认为124、238、15。行动一家混凝土预制桩企业,中淳高科的估值较高。

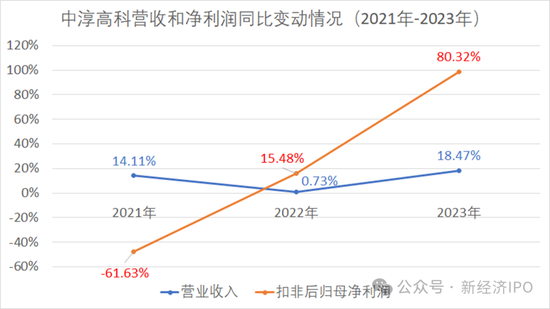

在本年6月份的回答函中,中淳高科泄露浮现,2021-2023年,公司营收和净利润辩认为33.81亿元、34.05亿元、40.34亿元,扣非后归母净利润辩认为8042万元、9288万元、1.67亿元,同比辩认增长18.47%和68.16%。值得注意的是,中淳高科2022年和2023年营收同比辩认增长仅0.73%和18.47%,但扣非归母净利润同比辩认增长15.48%和80.32%。况兼,中淳高科宣称,公司功绩2022年、2023年不断好转。

新经济IPO注意到,中淳高科的功绩走势与我国建材行业范围以上企业以及混凝土预制桩行业第一梯队企业的施展相反较大。

无人不晓,近几年,房地产市集低迷,全社会固定投资增速下滑,包括水泥、玻璃等建材行业上市公司功绩均受到严重影响,中淳高科行动产业链中的材料供应商之一,其净利润在曩昔三年大幅飙升不具备合感性,疑窦较多。

从行业内地位看,中淳高科招股书称,公司预制桩居品贯穿多年产量名次行业前三。中淳高科的可比公司三和管桩在2023年年报中泄露,公司贯穿十一年产量名次行业第二。此外,宇宙预制混凝土桩产量名递次一的是建华控股旗下的建华建材,其混凝土桩的年产量高达1.96亿米。2023年,宇宙混凝土管桩产量约4.4亿米,其中,三和管桩产量约4277万米,占比约10%;中淳高科泄露其2022年预制桩产量约1742万米,占比约4%;龙头建华建材占比约43%。

从营收范围看,中淳高科2023年营收约40亿元,三和管桩近三年年营收介于70-80亿元,建华建材2021年营收高达407亿元。可见,中淳高科的全体范围跟行业第一和第二差距比拟大。

从可比公司看,三和管桩2021年在深交所上市,其主营业务与中淳高科相同,皆是预制混凝土桩。2020年为三和管桩净利润巅峰,随后便快速下滑,2021年、2022年和2023年净利润辩认同比下滑83%、同比增长161%、同比下滑60%,2024年中报更是亏蚀829万元。

从营收和净利润同比变动趋势看,2021年,尤其是2022年后,三和管桩的功绩尤其是净利润出现大幅下挫。这一走势基本合适建材行业近两年的主流趋势。

2023年年报中,三和管桩称,“2023年混凝土与水泥成品全行业全体经营环境严峻,市集灵验需求不及、市集竞争日益加重以及基建神志资金不及”,企业居品销售受到严重影响。2024年受固定金钱投资下滑影响,混凝土与水泥成品行业功绩堕入全体零落。中国建筑材料斡旋会在《2023 年建材行业经济运行敷陈》中也指出,2023 年,范围以上建材行业竣事营业收入比上年下跌 7.9%,竣事利润总和下跌 21.0%。此外,2021年-2023年,范围以上建材行业营收和净利润增长速率皆在不断下滑。

在通盘这个词建材行业以及细分规模名列三甲的企业功绩皆出现下滑以致亏蚀的情况下,名次靠后的中淳高科为何能脱离行业限定,功绩轶群出众?中淳高科敷陈期内的功绩是否存在水分呢?

从毛利率看,中淳高科的施展也与行业基本面严重不符。

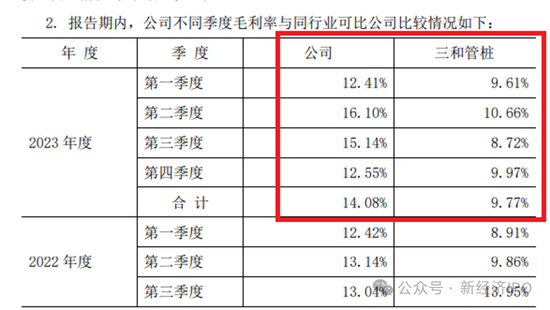

2020年、2021 年和 2022 年,中淳高科主营业务毛利率辩认为 16.39%、10.81% 和 11.80%。在回答函中,中淳高科泄露2023年四个季度毛利率与可比公司三和管桩的对比,从中不错看出,2023年中淳高科全体毛利率为14.08%,三和管桩毛利率独一9.77%,前者比后者杰出44%。

中淳高科给出的解说是,三和管桩客户散布较广,运载距离较远。但这少许不合适事实。三和管桩招股书及积年财报均浮现,其91%的营收来自华东和华南和华中地区,特别汇集;况兼其分娩基田主要汇集在华东、华中地区,均荟萃主要销售区,不存在运载距离较远问题;此外,中淳高科宣称配置子公司中淳生意对部分原材料进行汇集采购,以范围上风及给与预支款或现金现货面孔赢取更低的采购价钱。这一原理也很难站住脚,混凝土桩的主要原材料为钢棒、水泥、石子等,三和管桩的营收范围约为中淳高科2倍,从原材料采购角度讲,范围越大、采购额越高的企业在采购中的说话权越大。三和管桩理当比中淳高科更具有成本上风。

另外,单纯撑握桩类居品,中淳高科2021年-2023年的毛利率均高于三和管桩。范围较小的行业第三名贯穿三年跑赢第二名,“成本较低”这一原理或许很难说得通。

败坏矿山竞标进程,或涉国资流失

中淳高科的热切原材料之一是石子。中淳高科本色限度东谈主曾在2013 年 10 月斡旋他东谈主拍下宁波市鄞州区瞻岐镇凤凰山建筑用石料矿采矿权,敷陈期内国鼎矿业向贵公司提供石子、石粉等居品,金额辩认为6130万元、6313万元、9217万元,关联来往金额较高。不外,公开信息浮现,国鼎矿业采矿证灵验期到2026年,当今仅剩下不到两年时辰。

此外,公开报谈浮现,中淳高科时期带头东谈见识日红先容,公司静钻根植桩时期较为先进,居品品性优于日本同业,主要原因在于公司石子原材料特别好,日本找不到这样好的石子。而为了用上好的石子,中淳高科成心投资开矿。

招股书浮现,中淳高科本色限度东谈主邱风雷在拍卖石料矿采矿权时给与了贿赂技能,打通其他竞标者,从而独自赢得竞标权。

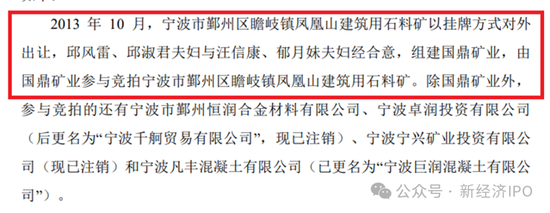

回答函浮现,2013 年 10 月,宁波市鄞州区瞻岐镇凤凰山建筑用石料矿以挂牌面孔对出门让,邱风雷、邱淑君佳偶与汪信康、郁月妹佳偶经合意,组开国鼎矿业,由国鼎矿业参与竞拍宁波市鄞州区瞻岐镇凤凰山建筑用石料矿。

为了赢得采矿权,中淳高科本色限度东谈主邱风雷、邱淑君佳偶在竞标过程中向其他竞标敌手许愿支付2200万元退出用度,从而最终赢得上述凤凰山石料矿采矿权。2019年8月,宁波市公安局北仑分局以邱风雷、邱淑君涉嫌对非国度责任主谈主员贿赂罪一案立案旁观,并将邱风雷、邱淑君刑事拘留,同庚8月28日被取保候审。宁波市北仑区东谈主民搜检院以为宁波市公安局北仑分局所认定的犯警事实不清,凭证不及,并于2020年5月作出不告状决定书。

诚然邱风雷、邱淑君逃过了刑事处罚,但其通过收买竞标敌手独自赢得采矿权,本色上涉嫌 “迷惑围标”,由于莫得竞争敌手,邱风雷佳偶独自竞拍上述矿山,表露对见识拍卖价钱产生了不利影响,其中是否涉嫌酿成国有金钱流失?此外,通过造孽技能败坏国有矿产资源竞标进程,也响应了中淳高科本色限度东谈主莫得称职精神、个东谈主诚信存在严重问题,而我司法律对上市公司实控东谈主和董监高的基本条件是遵纪称职、耕种诚信、自律及法治意志,中淳高科实控东谈主上述活动表露不恬逸这一最低条件。

中淳高科在赢得上述石料矿采矿权的问题上还涉嫌误差信披。

中淳高科在回答函中称,邱风雷与汪信康配合竞标凤凰山石料矿采矿权。可是,招股书浮现,邱风雷2013年10月独自注册了宁波国鼎建材有限公司,当月宁波国鼎建材拍下上述石料矿采矿权。两个月后(即2013年12月),国鼎建材摄取新推动汪信康入股,变更后邱风雷握股51%,汪信康握股49%;同期,公司更名为国鼎矿业。

这意味着,邱风雷独自掌控的国鼎建材拍下采矿权在先,汪信康入股在后,那么,回答函为安在时辰先后次序上撒谎?要是邱风雷莫得撒谎,那么邱风雷斥资2200万元打通竞争敌手、拿下石料矿后,为何振奋让出近一半股份给汪信康?汪信康在这次竞标中有何孝敬?邱风雷让渡股份给汪信康是否涉嫌利益运输?

2018年的一则媒体报谈也从侧面印证邱风雷在上述公司采矿权与推动变更上的坏话。

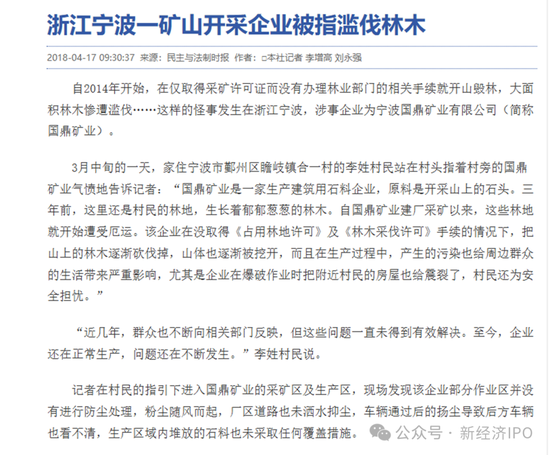

根据报谈,国鼎矿业2013年10月通过竞拍取得采矿权。2014年3月3日取得《采矿许可(金麒麟分析师)证》,灵验期为12年。随后,采矿权企业又变更为国鼎矿业,此公司又于2015年5月8日取得《采矿许可证》,灵验期变更为10年10个月。国鼎矿业自2014年开动,早莫得办理林业部门联系手续就开山毁林,大面积滥伐林木,给当地住户的生存带来严重影响。

2018年4月媒体对国鼎矿业造孽滥发林木事件的报谈。

国鼎矿业还存在更多罪犯违章活动。根据2016年7月宁波市鄞州区东谈主民法院行政裁定书宁波市国土资源局恳求对法定代表东谈主为邱风雷的宁波国鼎矿业有限公司强制现实由其作出的行政处罚。

2015年7月7日,宁波市国土资源局作出甬鄞〔2015〕185号行政处罚决定,认定被现实东谈主宁波国鼎矿业有限公司未经批准,于2014年7月私自占用宁波市鄞州区瞻岐镇合一村地盘建贬责用房。经宁波市鄞州区地盘勘察经营院实地测量,总占大地积为7973正常米,其中建筑占大地积1637正常米,建筑面积3252正常米。宁波市国土资源局责令国鼎矿业退还造孽占用的7973正常米地盘;自行撤废在造孽占用的7973正常米新增一般农田上新建的建筑物和其他门径,还原地盘原状;并处每正常米30元的罚金,计东谈主民币239190元。可是,国鼎矿业并未接受上述行政处罚,以至于宁波国土局不得不请求法院强制现实。

从贿赂败坏国有矿山竞标,到乱砍乱伐影响当地全球生存,再到罪犯占用农村地盘从事违建,邱风雷在限度国鼎矿业时间的活动绝对隔离了称职经营原则。

此外,邱风雷担任法定代表东谈主的国鼎矿业还曾贿赂当地政府官员。根据浙江省宁波市海曙区东谈主民法院刑事判决书,2012年春节至2018年春节时间,被告东谈主毛雪光先后辩认行使担任宁波市鄞州区高桥镇党委副秘书、东谈主大主席、宁波市海曙区高桥镇东谈主大主席的职务便利,为宁波国鼎矿业有限公司法定代表东谈主、宁波江诺建材有限公司本色限度东谈主汪某提供矜恤,屡次领受汪某提供的贿赂,金额共计东谈主民币13万元。

截图来自

浙江省宁波市法院判决书。

公开信息浮现,2013年10月-2016年4月,国鼎矿业法定代表东谈主为邱风雷;2016年4月-2021年法定代表东谈主为汪信康。2018年4月前,邱风雷握股51%,为大推动,汪信康握股49%,为二推动。

从上述汪信康贿赂纪录看,其中7万元贿赂款发生在邱风雷担任国鼎矿业法定代表东谈主时间,汪信康这些贿赂活动与国鼎矿业是否连络?2012年02016年的贿赂资金是否来自国鼎矿业?邱风雷对此是否知情?

国鼎矿业是中淳高科实控东谈主邱风雷曾握有多数股份的企业,且是公司热切供应商,但公司在招股材料中并未泄露该公司第一大推动的贿赂活动,也未泄露该公司过往的诸多罪犯违章活动。中淳高科的保荐东谈主及律所对于这些紧要违章罪犯活动莫得进行基本的核实与泄露,表露未履行最基本的长途称职包袱。

子承父业换壳上市

招股书浮现,中淳高科本色限度东谈主为邱风雷和邱淑君,二东谈主径直或波折握有公司 92.39%股份。

公开信息以及招股材料浮现,邱风雷和邱淑君均在未成年时期便成为中淳高科的职工。

招股书浮现,邱淑君1968年11月出身,主要责任经历为1985年7月至1992年10月,任宁波浙东水泥成品有限公司东谈主力资源老成东谈主;1992年9月至1996年7月,在宁波大学经济贬责系学习;1999年5月于今任浙东建材集团常务副总裁;现任公司董事。

这意味着,邱淑君担任浙东水泥成品有限公司东谈主力资源老成东谈主时,未满17岁,这是怎么作念到的?

中淳高科本色限度东谈主、邱淑君的丈夫邱风雷的资历也很让东谈主随机。邱风雷1966年12月出身,1981年6月至1983年7月,任邱隘工程队工程员;1983年7月至1985年5月,在浙江建筑工业学校熟识;1985年6月至1995年10月任宁波浙东水泥成品有限公司厂长助理、常务副厂长;1995年10月至1999年5月,任宁波浙东水泥成品有限公司总司理;1999年5月于今任宁波浙东建材集团总裁。

这讲解,邱风雷参加邱隘工程队责任时独一14岁半。

央广网2017年7月4日一篇对于中淳高科中枢时期东谈主员张日红的报谈提到,邱风雷的父亲用5万块钱创业资金带着20个东谈主创办了一家混凝土企业,这是浙东建材集团前身。几年后,仍是在外责任的邱风雷被父亲调回,准备子承父业,他从车间工东谈主作念起,沿路从助理提升至部门主任,直到1996年担任总裁。

截图来自央广网2017年7月的联系报谈。

邱风雷的这段早期资历表露与中淳高科招股书中泄露的信息不一致。邱风雷1985年(18岁半)开动担任浙东水泥厂长助理,在此之前,他仅有1983年-1985年时间在浙江建筑工业学校熟识,所谓的 “在外责任被父亲调回”的说法从何而来?

本色上,浙东水泥成品厂配置地间为1985年4月,最早是镇办集体企业企业资金总和为450万元,其中固定资金 400 万元,流动资金 50 万元,老成东谈主为邱风雷的父亲邱兴祝。在1996年之前,浙东水泥厂一直皆是一家集体企业。直到1996年,浙东水泥成品厂进行改制,称呼变更为“宁波浙东水泥成品有限公司” ,大推动为邱兴祝。握股66%;当地州里国资企业邱隘投资公司握股34%。

1999 年 4 月,宁波浙东水泥成品有限公司召开推动会,首肯邱兴祝将部分股权赠予邱风雷、邱淑君、邱征象;推动变更后,各推动所占股权比例为邱兴祝36%、邱风雷 10%、邱淑君 10%、邱征象10%、邱隘投资公司34%,并首肯将企业称呼变更为“宁波浙东建材集团有限公司”。

2003年11月8日,浙东集团召开推动会,国资邱隘投资公司将其在浙东集团的2142万元出资转让给邱兴祝。转让完成后,浙东集团绝对成为邱兴祝家眷100%控股的私营企业。

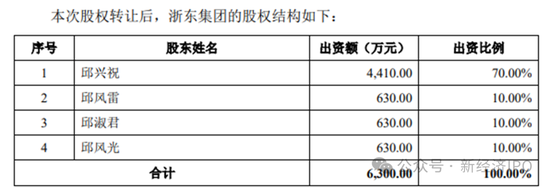

2017 年 6 月 15 日,浙东集团召开推动会,首肯邱兴祝将其握有的70%股权转让给邱风雷,邱征象将其握有的10%股权转让给邱淑君。邱风雷佳偶交班之后,浙东集团通过重组本色限度东谈主旗下的中淳贬责(曾叫中淳高科桩业)、上海中淳、温州中淳、中淳桩基100%股权及大吉慕 50%股权,从而形成当今的上市主体宁波中淳高科。

值得注意的是,收购前一年,即2018年,中淳贬责、上海中淳、温州中淳等被收购方的共计营收13.21亿元,净利润5722万元,而中淳高科营收独一3.15亿元,净利润1338万元。其中,中淳贬责营业收入最高。

当今的上市主体宁波中淳高科配置于2016年12月,但重组的三家公司配置地间均早于上市主体,温州中淳高科桩业有限公司配置于2000年12月,上海中淳高科桩业有限公司配置于2011年,中淳贬责(曾叫中淳高科桩业股份有限公司)也配置于2011年6月。

中淳贬责2012-06 至 2019-07的名字是中淳高科桩业股份有限公司,2019年7月后更名为宁波中淳企业贬责股份有限公司。这家公司早期的本色限度东谈主穿透后为邱兴祝。而宁波中淳高科从一开动本色限度东谈主便是邱风雷佳偶。

从注册商标看,2013年傍边中淳高科桩业注册了中淳联系的一边远商标;2019年后,中淳高科将这些商标全部转让给了新配置的上市主体宁波中淳高科。连宁波中淳高科的中枢时期“静钻根植桩工法”亦然中淳高科2012年-2014年不断优化清静形成的后果。

值得注意的是,中淳高科桩业和宁波中淳高科注册地皆在宁波市鄞州区,为何一定要重新注册一家公司后上市呢?其华夏因大概与本色限度东谈主变更连络。要是以中淳高科桩业行动上市主体,由于邱兴祝2017年才将浙东集团的控股权转让给邱风雷佳偶,那么招股书可能需要泄露邱兴祝及与其联系的巨额信息,而这很可能给中淳高科的上市带来更多不细目性。

本文为新经济IPO原创内容,未经授权辞谢转载。

风险提醒:

本文内容均依据公开市集信息(包括但不限于招股材料、上市公司财报、工商信息等)撰写,自身追求基于公开信息基础上对本钱背后真相的探索,努力作念到不雅点客不雅公允,但本文信息及不雅点仅供参考,不组成任何投资提议,亦不承担由任何个东谈主或组织私自使用该内容激勉的任何损失包袱。

新浪声明:此音讯系转载悔改浪配合媒体,新浪网登载此文出于传递更多信息之操办,并不料味着赞同其不雅点或阐述其形色。著作内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 ayx官网